どうも、哀歌です。

本日は令和4年度、事例Ⅳの再現答案を公開いたします。

今年度の事例Ⅳは、第一問目から生産性が問われるという変化球がきましたね。

一次試験を免除していた自分にとってはまさに寝耳に水で、どうやって計算すれば求められるのかを思い出すまでにかなりの時間が必要でした。

事例Ⅰ~Ⅲを解き終えて、疲労困憊の状態で襲ってくる事例Ⅳは非常に苦労しました……。

それでは、再現答案を公開いたします!

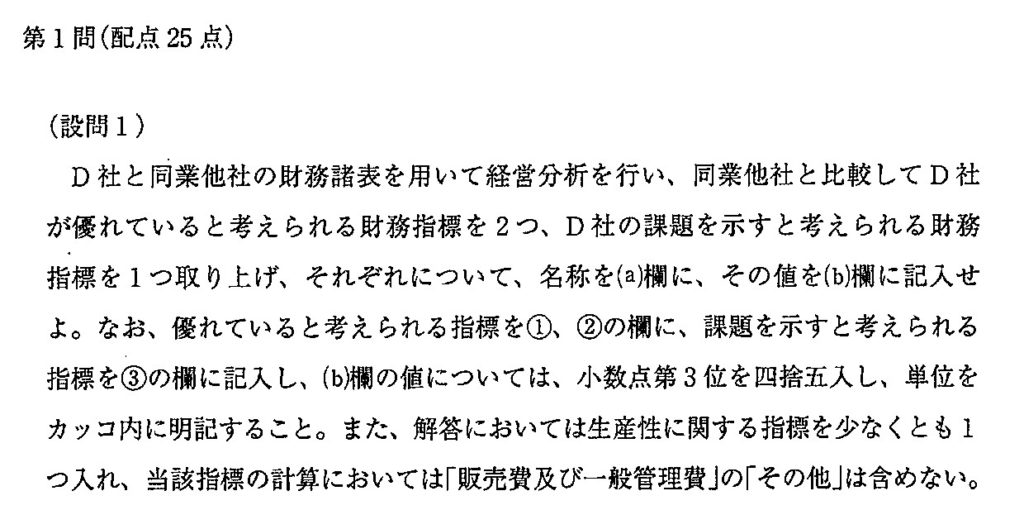

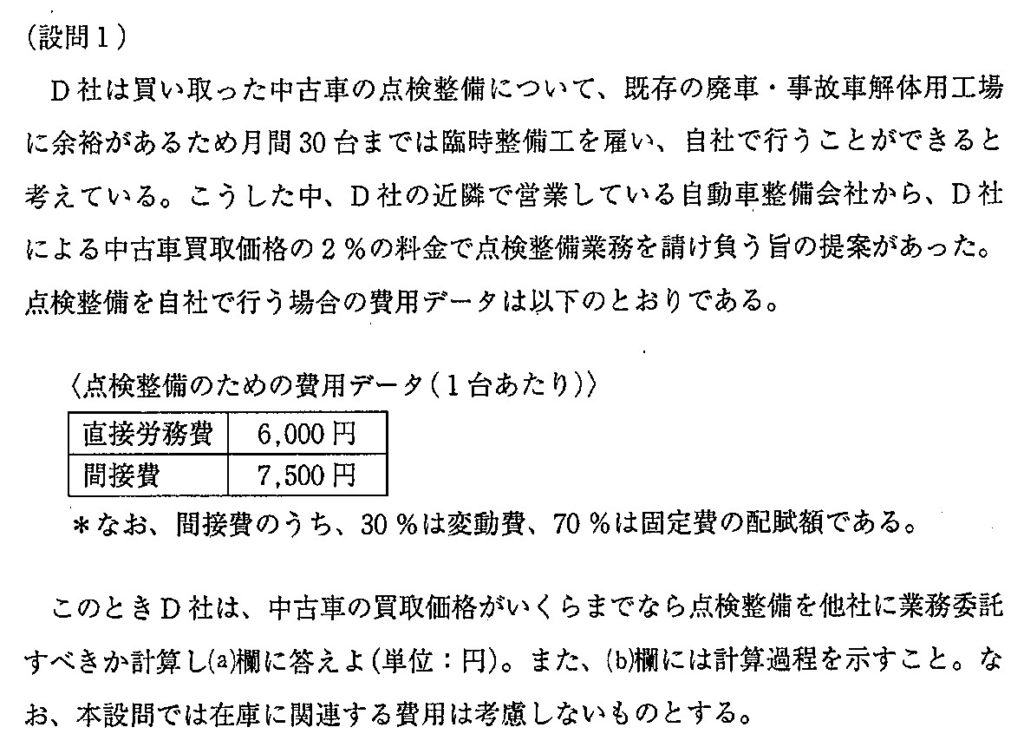

第1問(設問1)

①売上高総利益率 59.59% ②棚卸資産回転率 33.41回 ③付加価値生産性 933.19万円

第1問(設問2)

人件費が大きいことが問題。海外市場展開など事業多角化を目指しているが、まだ事業が始まっておらず従業員が多いため、人件費が大きく収益の悪化が生じている

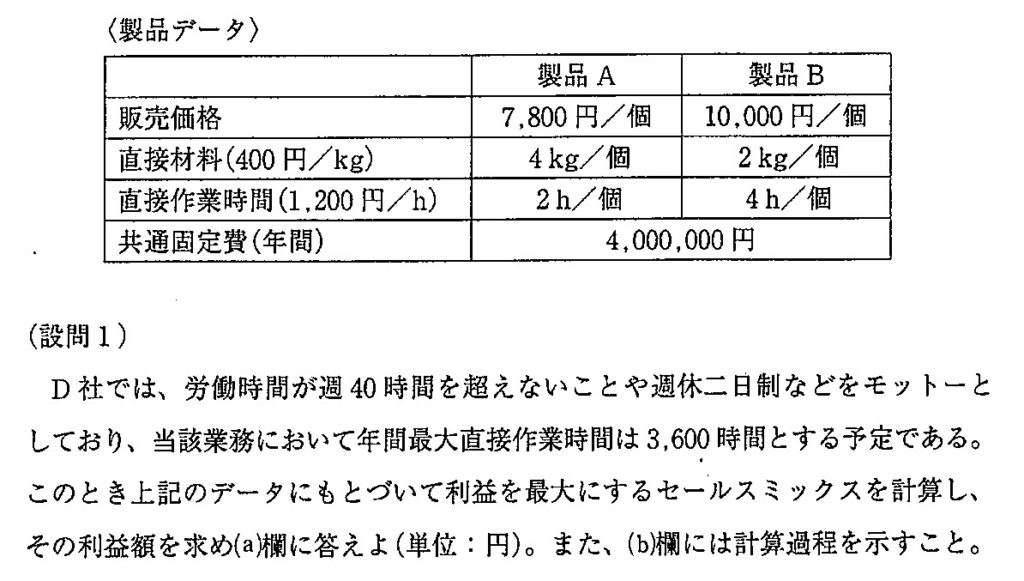

第2問(設問1)

(a)2,840,000円 (b)製品AとBの一個あたりの限界利益を求める 製品A=7,800-1,600-2,400=3,800 製品B=10,000-800-4,800=4,400 直接作業時間3600時間あたり、A=1800個 B=900個生産できるため、製品Aを1800個生産する。 7,800×1,800-400×4×1,800-1,200×2×1,800-4,000,000=2,840,000円

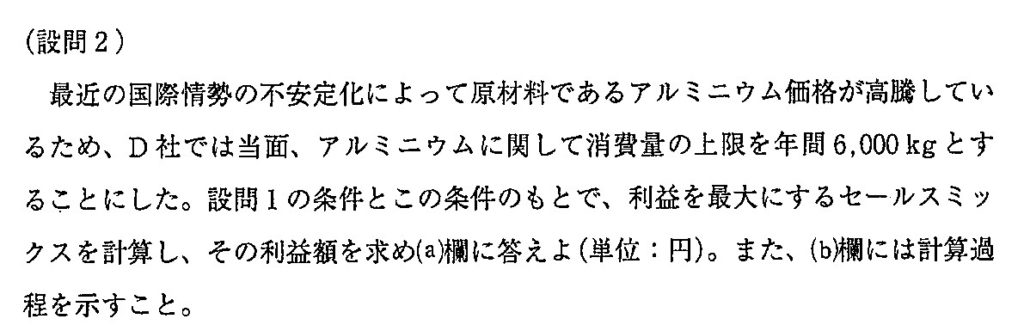

第2問(設問2)

(a)2,200,000円 (b)製品Aの生産数をx、Bの生産数をyとすると 4x+2y=6,000 2x+4y=3,600 x=1,400 y=200 製品Aを1,400個、製品Bを200個生産する。 製品Aの限界利益=3,800 Bの限界利益=4,400 3,800×1,400+4,400×200-4,000,000=2,200,000円

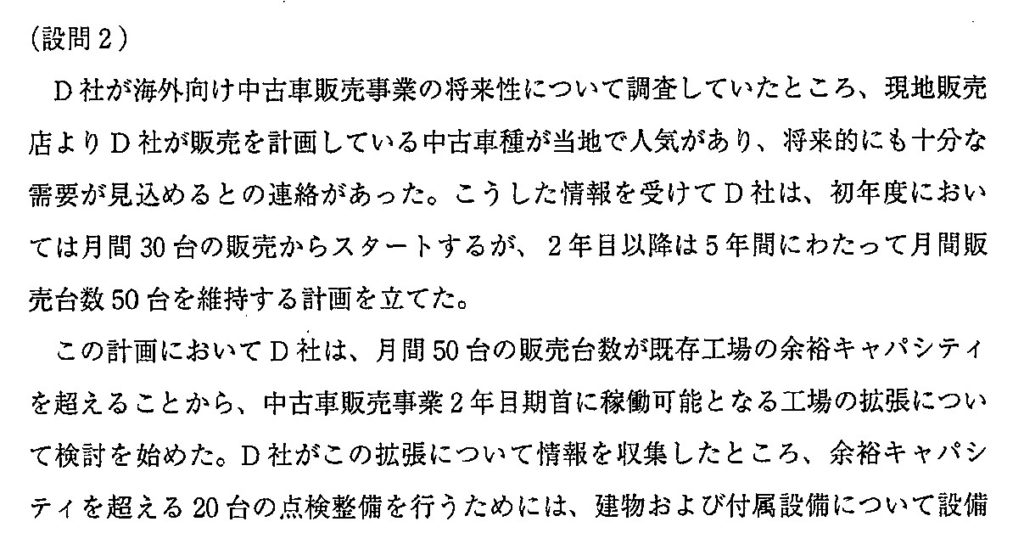

第3問(設問1)

(a)適当な数字を記入 (b)1台あたりの利益=60-50=10万円

第3問(設問2)

(a)適当な数字を記載 (b)減価償却費=4,800,000円 回収機関=投資額-各年度のキャッシュフロー 負になる前の値÷翌年度のキャッシュフ ロー

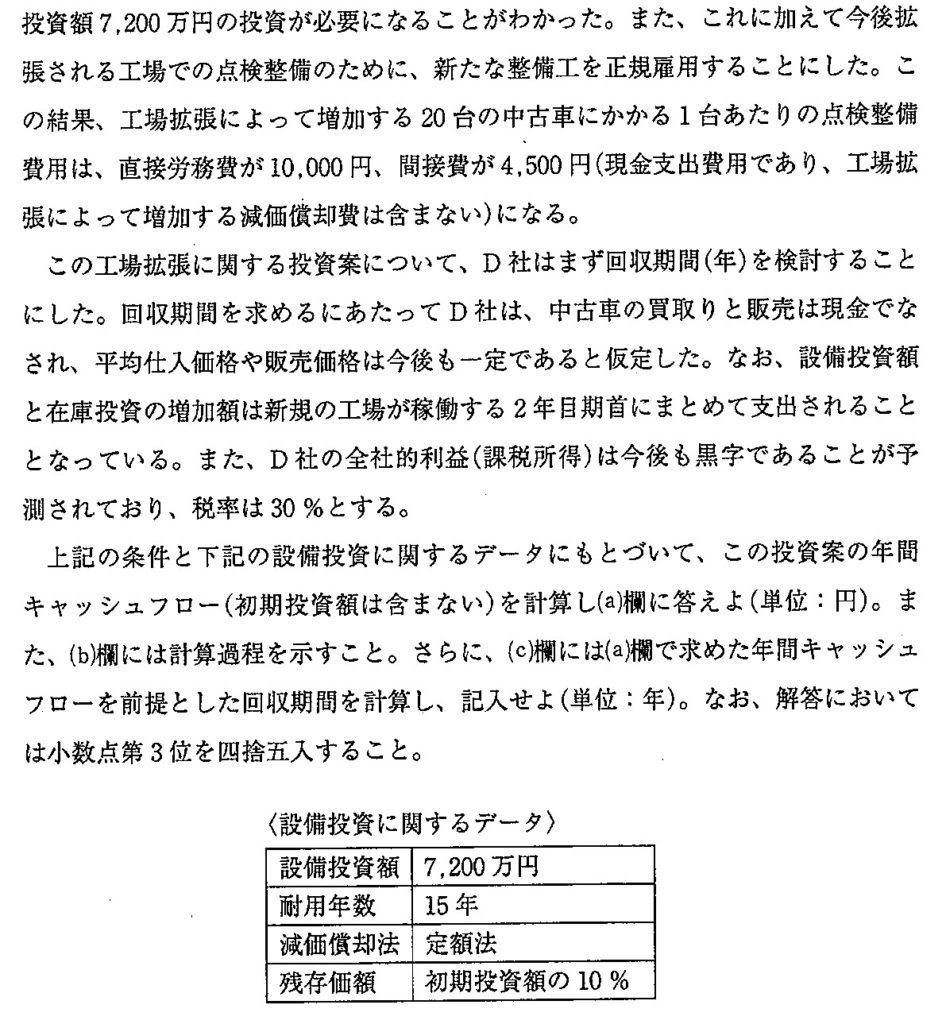

第3問(設問3)

(a)適当な数字を記入 (b)正味現在価値=各年度のキャッシュフロー×複利現価係数-投資額

第4問

リスクは中古車販売事業や中古パーツ販売で棚卸資産回転率の悪化や人件費の増大による売上高営業利益率が低下すること。需要予測の精度向上で棚卸資産の在庫を抑制し、ノウハウの共有により人件費増大を抑制する。

終わりに

今回は令和4年度事例Ⅳの再現答案を公開しました。

最後までお読みいただいた方は分かると思いますが、第3問は1問も分からず執念で空白を埋めました。

ただ、それでも何かしらの得点の調整があると思いますので、ネガティブにならず結果を待ちたいと思います。

それでは、今回も最後までお読みいただきありがとうございました。

コメント